家計診断シリーズ<4>結婚を機にマンション購入! でも、ローンは70歳まで続くんです・・・

2008.10.11

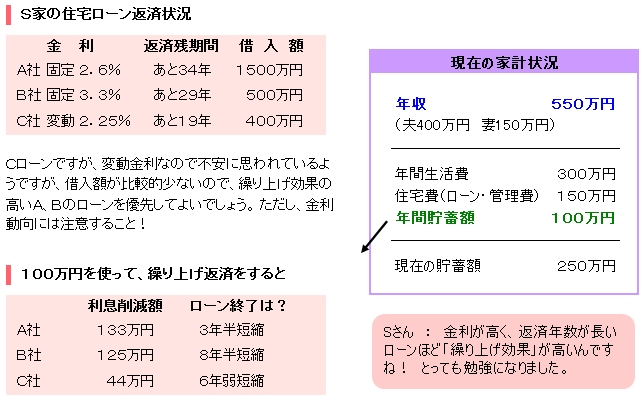

Q. 1年前の結婚を機に、マンションを購入しました。借り入れ条件の都合で、いまは、3つの金融機関から借り入れをしています。でも、この返済計画だと、70歳まで借金を背負うことに! 繰り上げ返済をしたいと思うのですが、どのローンから返済していけばいいでしょうか?

Sさん : 新婚生活って、なにかとお金がかかるんです。家計管理は思ったよりも大変でした。毎日が勉強です。

夫談 : 昨年結婚したばかりで、今はわが家に帰るだけでも楽しい! 家に待っている人がいるって、いいですねぇ。

Sさん(30代 主婦) / 夫(30代 会社員)

A.繰り上げ効果の高いローンから、返済していきましょう!

現時点では、A社のローンを繰り上げ返済するのが一番お得!

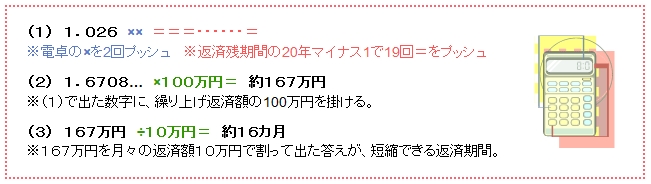

◆ 100万円の繰り上げ返済効果を、電卓だけでカンタンに算出するワザ!

【例】 金利2.6%・返済残期間20年・返済月額10万円 の条件で100万円の繰り上げ返済をする。

このケースの場合、約16カ月分、期間短縮できることがわかりました。

※ この計算方法は、ローン残高が1000万円以上の場合に、おおよその金額が算出できます。残高が少ない場合や、返済期間が短い場合は、実際とのズレが大きくなるので、あくまで参考にご活用ください。

住宅取得の際には、ほとんどの方が大きな買い物を「2つ」することになります。ひとつはもちろん「不動産」。もうひとつは「住宅ローン」という、巨大な金融商品の購入です。

立地や間取り、施工会社選びにエネルギーを傾けるのはもちろんですが、ローンのほうもしっかり勉強しておかないと、思わぬ落とし穴が待っているかもしれません。

家を買ったり建てたりする時に、把握する金額は、たいていの場合「物件価格」になるでしょう。でも本当に把握しないといけないのは、ローンを払い終わるまでにかかる「総額」です。金利3%で30年のローンを組むと、総返済額は、借りた金額の1.5倍。固定資産税やリフォーム代、マンションであれば、管理費などもかかります。そうしたことを踏まえての熟考は本当に大切です。

家選びをしていくなかで、だんだんいいものに目移りしていって、価格が上がっても「なんとかなる」と考えてしまう方もいらっしゃいます。でも、お給料が昔のようにどんどん上がる時代ではありませんし、買った瞬間から資産価値は、購入価格を大きく下回る、と考えるのが一般的です。長い目で見て「分限をわきまえる」という心の態度も必要ではないでしょうか。返済の見通しを立てたうえで、無理のない予算を組み立てていきましょう。

どうか、「いくら借りられるか」を基準にするのではなく、「いくら返せるか」で考えてください。ローンというのは、苦しくなってもやめることはできませんから、経済的実力の範囲内にしておくことは大事なポイントです。そうすることで、将来、不意の出費がかさむ事態が起こったとしても、家族を守ることができるのです。

現在、ローン返済中のご家庭は、定年までにローンを完済できるよう、計画的に繰り上げ返済をしていきましょう。

現在、ローン返済中のご家庭は、定年までにローンを完済できるよう、計画的に繰り上げ返済をしていきましょう。

最近は、社宅や家賃補助を廃止する企業も増えています。住居費の補助を受けている家計は、思いのほか貯蓄できていないケースが多く見受けられますので、ここはぜひ家計を見直して、数年後に社宅がなくなっても「大丈夫」という力強さを持っていただきたいと思います。

ゆりもとひろみ

雑誌『アー・ユー・ハッピー?』2004年11月号掲載分 2008.10.11 再編集

お金のプロフェッショナルである、ゆりもとFP事務所が、

富の法則をマスターするための「マインド」「行動」「情報」を発信中☆

【 お金と幸せを引き寄せる 富の法則 】 無料登録はこちらから >>