孞傝忋偘曉嵪峌棯朄

僼傽僀僫儞僔儍儖丒僾儔儞僫乕丂備傝傕偲傂傠傒

孞傝忋偘曉嵪偵偼戝偒偔俀庬椶偺曽朄偑偁傝傑偡丅巇慻傒偲岠壥傪棟夝偟偰巊偄暘偗傞偲丄備偲傝偁傞惗妶偲丄婓朷帪婜傑偱偺姰嵪椉曽傪幚尰偡傞曉嵪愴棯偑庢傟傑偡丅

摬傟偺儅僀儂乕儉偲堷偒姺偊偵巒傑傞廧戭儘乕儞偺曉嵪丅棊偪拝偄偰挷傋傞偲曉嵪偼俈俆嵨傑偱両壗偲偐偟側偔偪傖両偲孞傝忋偘曉嵪傪峫偊巒傔傞偙偲偵側傝傑偡丅姰嵪偺栚昗偼偛庡恖條掕擭偺俇侽嵨偵偟偨偄偲偙傠偱偡偹丅偱偼丄偳偺傛偆側曽朄偑偁傞偱偟傚偆偐丅

孞傝忋偘曉嵪偵偼乽婜娫抁弅宆乿偲乽曉嵪妟寉尭宆乿偲偄偆俀庬椶偺曉嵪曽朄偑偁傝傑偡丅偳偪傜傕孞傝忋偘曉嵪暘偑尦嬥偵廩摉偝傟傞揰偼摨偠偱偡偑丄乽婜娫抁弅宆乿偼曉嵪婜娫偺偍怟傪弅傔傞曽朄偱丄棙懅偺嶍尭岠壥偑崅偄偲偄偆摿挜偑偁傝傑偡丅堦曽丄乽曉嵪妟寉尭宆乿偼丄枅寧偺曉嵪妟傪尭傜偡僞僀僾偺孞忋偘曉嵪朄偱偱偡丅棙懅偺嶍尭岠壥偼乽婜娫抁弅宆乿偵媦傃傑偣傫偟丄曉嵪婜娫傕抁偔側傜側偄偺偱丄偁傑傝儊儕僢僩傪姶偠側偄曽傕懡偄偙偲偲巚偄傑偡丅偱偡偑乽彨棃揮怑傗儕僗僩儔偱廂擖僟僂儞偺壜擻惈偑偁傞曽乿丄乽彨棃巕嫙偨偪偺嫵堢旓偑壠寁傪埑敆偡傞嫲傟偺偁傞曽乿偼丄乽曉嵪妟寉尭宆乿傪巊偭偨姰嵪愴棯傪庢偭偨傎偆偑儕僗僋傪尭傜偣傞応崌偑偁傝傑偡丅

偙偙偱丄椺傪嫇偘偰峫偊偰傒偨偄偲巚偄傑偡丅

偛庡恖條偑係侽嵨丄俁俆侽侽枩墌丄屌掕嬥棙俁亾丄俁俆擭儘乕儞偱庁傝擖傟

枅寧偺曉嵪妟丗侾俁枩係俇俋俉墌

俆擭屻偵俆侽侽枩墌傪孞傝忋偘曉嵪丒俇侽嵨帪揰偱戅怑嬥偐傜巆嵚傪姰嵪偡傞偲壖掕

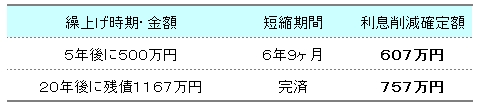

仠乽婜娫抁弅宆乿偺応崌

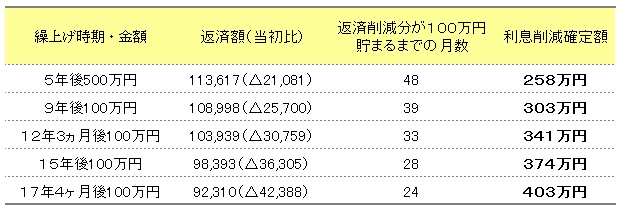

仠乽曉嵪妟寉尭宆乿偺応崌

仸孞忋偘偵傛偭偰曉嵪偵夞偝側偔嵪傫偩偍嬥偑侾侽侽枩墌偨傑傞偛偲偵丄孞忋偘曉嵪傪孞傝曉偡偲偟傑偡丅乮侾侽侽枩墌傪挻偊偨抂悢偼柍帇偟傑偡乯

俀庬椶偺孞忋偘曉嵪僔儈儏儗乕僔儑儞偺寢壥偼偄偐偑偱偟偨偱偟傚偆偐丅俆擭栚偺棙懅嶍尭妟偼俁係俋枩墌偲戝偒偔奐偄偰偄傑偡偑丄20擭屻偺姰嵪帪偵偼俀俈枩墌偺嵎偵弅傑偭偰偄傑偡丅

乽婜娫抁弅宆乿偱孞傝忋偘曉嵪傪媫偖偁傑傝丄嫵堢旓側偳巟弌偺僺乕僋偺婜娫偵曉嵪帺懱偑嬯偟偔側偭偰偟傑偭偨傝丄惗妶偺梋桾偑側偔側偭偰偟傑偭偰偼巆擮偱偡偹丅偁偊偰曉嵪婜娫傪弅傔偢偵枅寧偺曉嵪妟傪尭傜偟偰尰嬥挋拁傪憹傗偟丄偄偞偲偄偆偲偒傊偺旛偊偲偄偆慖戰巿傪帩偪側偑傜姰嵪傪栚巜偡丄偲偄偆曉嵪愴棯傕偁傞偲偄偆偙偲傪偛徯夘偟傑偟偨丅曉嵪傑偱偺壠寁巟弌偺梊應傪棫偰偨忋偱丄巊偄暘偗偰偄偨偩偗傟偽偲巚偄傑偡丅乮拲乯抁婜屌掕嬥棙傗曄摦嬥棙偺曽偼丄乽婜娫抁弅宆乿偱枹棃偺嶍尭棙懅傪妋掕偟偰偄偔曽偑尗柧偱偡丅

彯丄孞忋偘曉嵪偱偼側偔丄寧偺曉嵪妟帺懱傪憹傗偟偰曉嵪帪婜傪抁弅偡傞丄偁傞偄偼寧偺曉嵪妟傪尭傜偟偰曉嵪婜娫傪墑偽偡丄偲偄偭偨曉嵪妟挷惍朄傕偁傝傑偡丅庢傝埖偄偼嬥梈婡娭偵傛偭偰堎側傝傑偡偑丄屼嫽枴偺偁傞曽偼偛棙梡偺嬥梈婡娭偵壜擻偐偳偆偐憡択偟偰傒傑偟傚偆丅

俵俽俶儅僱乕僐儔儉婑峞暘傪嵞曇廤